- Bảo hiểm Cháy nổ bắt buộc là gì?

- Đối tượng mua bảo hiểm cháy nổ bắt buộc

- Bảo hiểm Cháy nổ Chung cư

- Bảo hiểm Cháy nổ kho hàng

- Biểu phí Bảo hiểm cháy nổ bắt buộc

- Mức khấu trừ bảo hiểm

- Ưu đãi Bảo hiểm cháy nổ PVI

- Quy trình tham gia bảo hiểm PCCC

- Giấy chứng nhận bảo hiểm cháy nổ

- Mức bồi thường

- Quy trình bồi thường

- Câu hỏi thường gặp

- Tài liệu sản phẩm

- Liên hệ

- Lý do chọn Bảo hiểm PVI

- Tư vấn ngay!

Bảo hiểm Cháy nổ bắt buộc là gì?

Xem chi tiết: Nghị định 67/2023/NĐ-CP

Đối tượng mua bảo hiểm cháy nổ bắt buộc

Các cơ cở có nguy cơ cao về rủi ro cháy nổ được quy định cụ thể trong Nghị định số 67/2023/NĐ-CP. Là sản phẩm bảo hiểm phòng cháy chữa cháy phổ biến dành cho:

Bảo hiểm Cháy nổ Chung cư

Chung cư là đối tượng bắt buộc phải mua bảo hiểm cháy nổ. Mức phí được quy định sẵn trong Nghị định 67/2023/NĐ-CP.

Tài sản tham gia bảo hiểm thông thường gồm có:

- Giá trị xây dựng Tòa nhà chung cư.

- Giá trị trang thiết bị phụ trợ gắn liền với Tòa nhà. (Bao gồm nhưng không giới hạn: Hệ thống điện, nước; Thang máy; Hệ thống PCCC; Hầm giữ xe…).

| Tài sản bảo hiểm | Mức tỷ lệ phí |

|---|---|

| Chung cư, nhà ở có hệ thống phòng cháy chữa cháy tự động (springker), khách sạn, nhà khách | 0,05% |

| Chung cư, nhà ở không có hệ thống phòng cháy chữa cháy tự động (springker) | 0,1% |

Ngoài bảo hiểm cháy nổ cho tài sản, Tòa nhà chung cư thường tham gia thêm Bảo hiểm trách nhiệm Bên thứ 3. Vui lòng xem chi tiết:

Cách tính chi phí bảo hiểm

Chi phí bảo hiểm Cháy nổ bắt buộc được tính như sau:

Phí bảo hiểm = Tỷ lệ phí x Giá trị tài sản

Một chung cư có springker tham gia bảo hiểm với tổng số tiền bảo hiểm là 100 tỷ VNĐ. Thời hạn bảo hiểm là 01 năm. Chi phí bảo hiểm được tính như sau:

- Tỷ lệ phí bảo hiểm: 0,05%/năm (Chưa bao gồm VAT).

- Phí bảo hiểm: 0,05% x 100 tỷ = 50.000.000 VNĐ + 10%VAT.

- Tổng thanh toán: 55.000.000 VNĐ.

Căn hộ chung cư, Nhà ở riêng lẻ

Đối với căn hộ chung cư hoặc Nhà ở riêng lẻ. Phạm vi bảo hiểm thường được mở rộng hơn ngoài phạm vi cháy và nổ. Điển hình như: Sét đánh, Giông bão lốc tố, Nước tràn từ hệ thống Sprinkler; Trộm cắp; Động đất.

Ngoài ra, tài sản tham gia bảo hiểm thường bao gồm cả tài sản bên trong Căn hộ. Một số tài sản: Giá trị nội thất, Tivi, Tủ lạnh, Máy giặt, Bàn ghế… Xem chi tiết:

Bảo hiểm Cháy nổ kho hàng

Kho hàng hóa là đối tượng rủi ro cao phải tham gia bảo hiểm cháy nổ. Rủi ro của kho hàng thường được chia làm 2 loại chính. Theo đó mức phí bảo hiểm cháy nổ kho hàng cũng có sự chênh lệch lớn.

| Loại kho hàng | Mức tỷ lệ phí |

|---|---|

| Kho hàng hóa vật tư cháy được | 0,2% |

| Kho hàng hóa vật tư không cháy đựng trong các bao bì cháy được | 0,1% |

Tài sản tham gia bảo hiểm thông thường gồm có:

- Giá trị xây dựng Nhà xưởng.

- Giá trị Máy móc thiết bị (nếu có).

- Giá trị Hàng hóa (thành phẩm, bán thành phẩm, nguyên vật liệu).

Đặc thù giá trị Hàng hóa tồn kho luôn biến động. Do vậy giá trị mua bảo hiểm thường được lấy bằng giá trị tồn kho trung bình trong năm hoặc 75% giá trị tồn kho lớn nhất.

Biểu phí Bảo hiểm cháy nổ bắt buộc

Tỷ lệ phí bảo hiểm cháy nổ bắt buộc của một số loại tài sản phổ biến

| Stt | Tài sản bảo hiểm | Mức tỷ lệ phí (%) |

|---|---|---|

| A | Nhà ở/Văn phòng/Cửa hàng | |

| 1 | Chung cư có hệ thống phòng cháy chữa cháy tự động (springker), khách sạn, nhà khách | 0,05 |

| 2 | Chung cư không có hệ thống phòng cháy chữa cháy tự động (springker) | 0,1 |

| 3 | Trụ sở cơ quan, Văn phòng làm việc | 0,05 |

| 4 | Siêu thị, Cửa hàng bách hóa, Showroom tại TTTM | 0,08 |

| 5 | Trường học, Bệnh viện, Phòng khám | 0,05 |

| 6 | Nhà hàng ăn uống | 0,15 |

| B | Lĩnh vực sản xuất công nghiệp | |

| 1 | Nhà máy sản xuất cấu trúc kim loại và cấu kiện lắp sẵn | 0,15 |

| 2 | Ngành chế biến và sản xuất nông sản, thực phẩm đóng gói | 0,15 |

| 3 | Gara ô tô (Có dịch vụ sửa chữa) | 0,12 |

| 4 | Nhà máy sản xuất thiết bị điện | 0,15 |

| C | Kho hàng hóa | |

| 1 | Kho hàng thực phẩm, máy móc thiết bị | 0,2 |

| 2 | Kho bia rượu, nước giải khát, vật liệu xây dựng | 0,1 |

| 3 | Kho hàng nông sản | 0,2 |

| 4 | Cửa hàng bán lẻ xăng dầu, gas | 0,3 |

Mức phí bảo hiểm mới nhất được quy định cụ thể tại Nghị định số 67/2023/NĐ-CP có hiệu lực từ 06/09/2023. Nhận báo giá chi tiết từng loại tài sản:

Mức khấu trừ bảo hiểm

Mức khấu trừ: Là số tiền mà Bên mua bảo hiểm phải tự chịu trong mỗi sự cố. Mức khấu trừ trong bảo hiểm cháy nổ phụ thuộc vào Số tiền bảo hiểm. Chi tiết quy định như sau:

| Số tiền bảo hiểm | Mức khấu trừ (triệu đồng) |

|---|---|

| Dưới 2 tỷ đồng | 4 |

| Trên 2 tỷ – 10 tỷ | 10 |

| Trên 10 tỷ – 50 tỷ | 20 |

| Trên 50 tỷ – 100 tỷ | 40 |

| Trên 100 tỷ – 200 tỷ | 60 |

| Trên 200 tỷ – 1000 tỷ | 100 |

| Trên 1000 tỷ | Tự thỏa thuận |

Chi tiết: Mức khấu trừ bảo hiểm là gì?

Lý do chọn Bảo hiểm PVI

Ưu đãi Bảo hiểm cháy nổ PVI

Bảo hiểm mọi rủi ro tài sản

Là mở rộng các rủi ro ngoài Cháy nổ. Điển hình như rủi ro thiên tai, rủi ro mất trộm, rủi ro vỡ kính, đâm va…

Quy trình tham gia bảo hiểm PCCC

Để nhận bảng báo giá chi tiết, vui lòng gửi các thông tin cần thiết tới bảo hiểm PVI Thủ Đức.

BƯỚC 1: Điền thông tin về tài sản bảo hiểm theo mẫu:

Download: Mẫu gửi thông tin yêu cầu báo giá

BƯỚC 2: Gửi thông tin tới Bảo hiểm PVI Thủ Đức

BƯỚC 3: Bảo hiểm PVI Thủ Đức kiểm tra thông tin & Gửi báo giá.

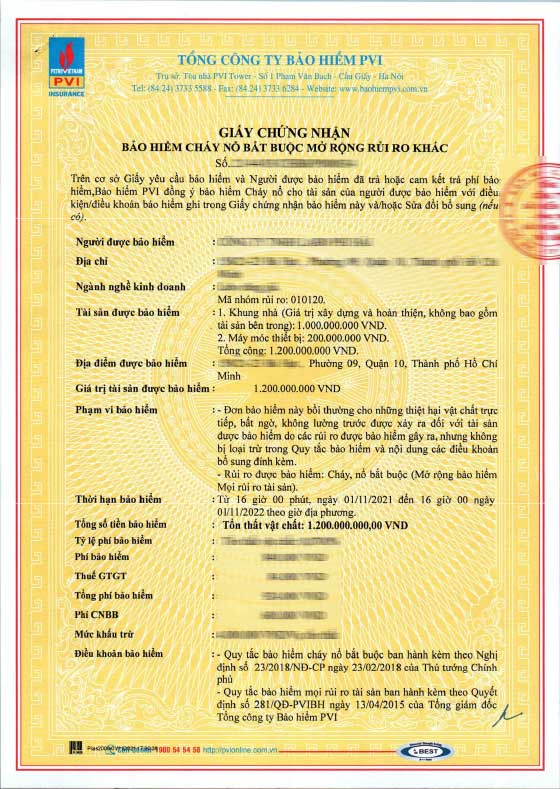

Giấy chứng nhận bảo hiểm cháy nổ

Sau khi đã thống nhất được nội dung trong Bảng chào giá. Bảo hiểm PVI sẽ phát hành Giấy chứng nhận bảo hiểm. Một số thông tin cơ bản thể hiện trong GCNBH:

- Người được bảo hiểm

- Địa chỉ ĐKKD

- Ngành nghề KD

- Tài sản được bảo hiểm

- Địa điểm được bảo hiểm

- Giá trị tài sản được bảo hiểm

- Phạm vi bảo hiểm

- Thời hạn bảo hiểm

- Tổng số tiền bảo hiểm

- Tỷ lệ phí bảo hiểm

- Phí bảo hiểm

- Mức khấu trừ

- Quy tắc bảo hiểm

- Điều khoản bổ sung

- Người thụ hưởng

- Điều khoản thanh toán

Mức bồi thường

Quyền lợi bảo hiểm: Như tên gọi của sản phẩm bảo hiểm, phạm vi bảo hiểm và các điểm loại trừ được quy định cụ thể tại Nghị định số 67/2023/NĐ-CP. Trích dẫn:

“Doanh nghiệp bảo hiểm thực hiện trách nhiệm bồi thường bảo hiểm cho các thiệt hại xảy ra đối với đối tượng bảo hiểm phát sinh từ rủi ro cháy, nổ“

Mức bồi thường bảo hiểm: Bằng giá trị tổn thất thực tế trừ đi Mức khấu trừ bảo hiểm.

Bảo hiểm Mọi rủi ro tài sản

Ngoài rủi ro về cháy nổ, bảo hiểm PVI còn mở rộng thêm mọi rủi ro (All Risks). Xem chi tiết:

Quy trình bồi thường

Khi xảy ra sự cố cháy nổ, NĐBH có trách nhiệm thông báo ngay cho PVI:

Phía Bắc (từ Đà Nẵng trở ra Hà Nội):

Trung tâm CSKH Bảo hiểm PVI Phía Bắc

Tầng 19, Tòa nhà PVI Tower, số 1 Phạm Văn Bạch, P.Yên Hòa, Q.Cầu Giấy, Hà Nội.

ĐT: (024)3768.2999 – Fax: (024)3795.5625

Phía Nam (từ Quảng Nam trở vào TP.HCM):

Trung tâm CSKH Bảo hiểm PVI Phía Nam

Tầng 1, Tòa nhà PV Gas Tower, 673 Nguyễn Hữu Thọ, Phước Kiển, Nhà Bè, TP.HCM.

ĐT: (028)6290.9118 – Fax: (028)6290.9108

Giám định hiện trường: Ngay sau khi nhận được thông tin về sự cố/tổn thất. Bảo hiểm PVI phối hợp cùng với đại diện Bên mua bảo hiểm để ghi nhận tổn thất thực tế.

Bảo hiểm PVI có trách nhiệm thanh toán bồi thường trong vòng 30 ngày kể từ khi nhận được đầy đủ hồ sơ yêu cầu bồi thường hợp lệ.

Câu hỏi thường gặp

Tài liệu sản phẩm

- Download: Nghị định 67/2023 của Chính phủ (Tiếng Việt)

- Download: Bảng Mức phí và Mức khấu trừ

- Download: Quy tắc bảo hiểm Mọi rủi ro tài sản

- Download: Mẫu giấy gửi thông tin yêu cầu báo giá

Tư vấn ngay!

Miễn phí tư vấn báo giá. Hỗ trợ Khách hàng 24/7!

Liên hệ

Vui lòng để lại thông tin yêu cầu. Chúng tôi luôn sẵn sàng hỗ trợ Quý Khách.